Relation client banque : les clients veulent être écoutés !

Selon la 8e édition du baromètre Relations banques et clients, édité par Deloitte, 47% des Français se disent prêts à ouvrir un compte bancaire en ligne. Si depuis toujours, la plupart des opérations et l’essentiel de la relation client dans le secteur bancaire se déroulait en agence, l’ère de la digitalisation change la donne. Aujourd’hui, les consommateurs sont d’une part plus exigeant et, d’autre part, font preuve d’un engagement croissant : cela s’illustre notamment par leur collaboration dans l’élaboration de l’offre des marques. Les Français manifestent une attente de plus en plus forte envers leur établissement bancaire en termes d’offres, de tarifs, mais aussi de services. En 2019, en plus d’une expérience client fluide et innovante, les clients exigent de leur banque plus d’écoute et de conseil.

1. Les consommateurs, en attente d’écoute !

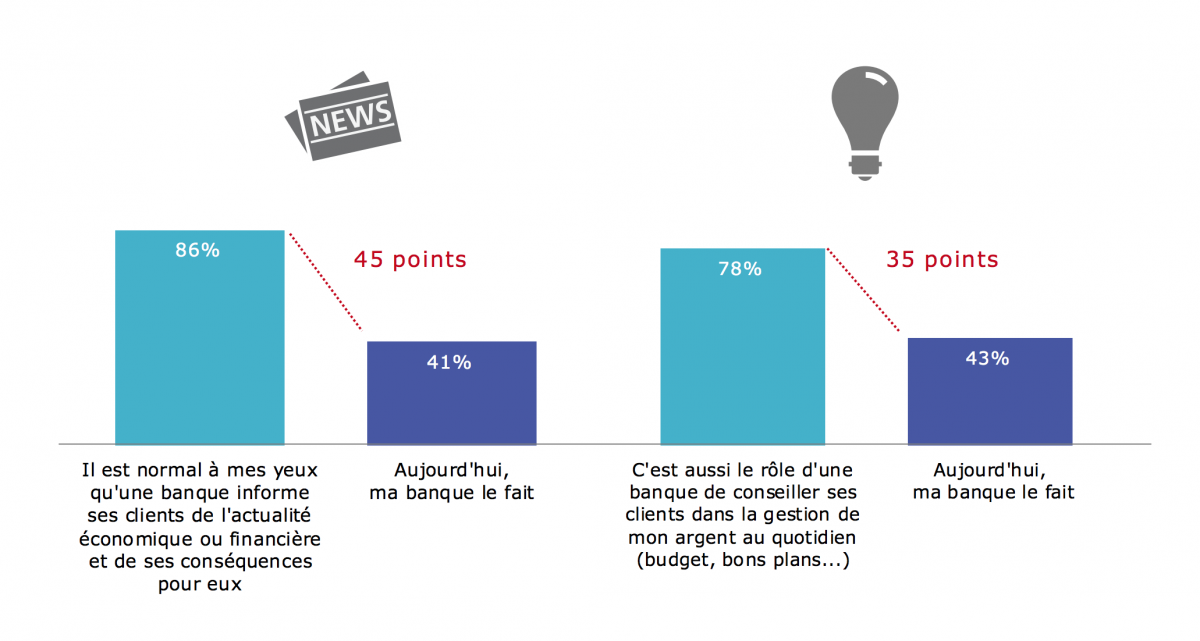

Selon une étude réalisée par TNS Sofres sur La relation des Français et leur banque, 33% des consommateurs interrogés n’obtiennent pas de réponse rapide lorsqu’ils demandent un renseignement ou lorsqu’ils font une réclamation à leur banque. De plus, 65% des français apprécieraient que leur banque les sollicite ou leur demande leur avis avant de lancer un nouveau produit. A l’heure actuelle, l’écoute client reste le principal axe à développer pour identifier les besoins de ses clientset répondre à leurs demandes.

En effet, même si une banque réduit les frais de gestion de compte et offre les meilleurs taux d’intérêts à un client, si celui-ci ne sent ni considéré, ni écouté, alors ces efforts pour fidéliser resteront vains. Avant de déployer des offres et de mettre en œuvre toutes ces politiques spécifiques, il est nécessaire de prendre du recul pour comprendre exactement les vraies attentes du client.

Une bonne expérience client signifie qu’il a vu ses besoins satisfaits avec un minimum d’efforts déployés de sa part. La relation client repose également sur la confiance, qui doit se construire au fur et à mesure des échanges et des transactions.

Face à ces attentes multiples de la part des clients, les banques sont confrontées à un challenge : allier la digitalisation et l’humain, ce “supplément d’âme” qui fera la différence auprès de leurs clients et que l’on associe encore trop peu à un acteur bancaire.

2. Avec la digitalisation, de nouveaux acteurs apportent plus de satisfaction !

Aujourd’hui, nous pouvons distinguer deux types de structures dans le secteur bancaire : les nouveaux acteurs tels que les banques en ligne ou les néobanques à l’instar de Revolut ou encore N26 qui répondent aux exigences des clients sur le plan digital, et les acteurs historiques qui ont encore beaucoup de chemin à faire en termes de digitalisation. Ces derniers ont un historique à gérer, des processus déjà établis et ancrés, et donc peu de mobilité !

Toutefois, les acteurs historiques ont entamé des efforts considérables afin d’avancer et de répondre aux attentes du client d’aujourd’hui. Si jusque-là banque rimait avec paperasse et lenteurs, l’ère du digital et l’intelligence artificielle permet de simplifier un certain nombre de démarches ! En effet, aujourd’hui, toutes les enseignes bancaires ont une application mobile sur lesquelles leurs clients ont la possibilité d’effectuer des opérations.

Parmi les innovations que les acteurs bancaires historiques essaient de déployer, la Société Générale s’est tournée vers la biométrie pour une expérience client plus fluide. Grâce à un système de reconnaissance faciale intégré à leur application, il est désormais possible d’ouvrir un compte bancaire sans se rendre en agence. Autre exemple, la Banque Postale a mis en place une authentification du client grâce à la biométrie vocale. Le consommateur n’a plus besoin de saisir de code, il est directement reconnu lorsqu’il appelle son service client et peut réaliser ses opérations. Ces innovations sont toutefois en cours de déploiement et pas encore effectives à grande échelle.

Les efforts déployés par les banques traditionnelles semblent porter leur fruit. La 8eme édition du Baromètre Relations banques et clients éditée par Deloitte révèle que les français sont en général satisfaits de leur banque. Dans cette étude on observe une hausse de la satisfaction : 84% des clients sont satisfaits de leur banque en 2018, soit +2 points par rapport à 2017.

La digitalisation de ce secteur se traduit aussi par la multiplication des canaux de contact à disposition des clients. Aujourd’hui les clients des banques utilisent en majorité entre 2 et 3 canaux différents, selon les opérations réalisées. Selon l’étude Les Français et les nouveaux services financiers, réalisée par Deloitte en avril 2018, 69% des clients utilisent internet pour des opérations simples, et seulement 12% se déplacent en agence. Toutefois, l’agence bancaire physique reste le canal privilégié de 43% d’entre eux pour réaliser des opérations complexes, contre 17% pour le site internet et 7% pour le mobile.

Néanmoins, digitalisation rime aussi avec hausse du taux d’attrition. Avec la facilitation des procédures, les Français ont aussi la possibilité de changer de banque en un clic. Certains se tournent même vers de nouveaux acteurs, hors du secteur bancaire : 15% accepteraient d’ouvrir un compte chez une enseigne de grande distribution et 14% chez un opérateur téléphonique.

En parallèle de cette digitalisation, les Français comptent aussi beaucoup sur le côté “humain” de leur banque. En effet, ils espèrent aussi être écoutés et soutenus dans des moments de vie peut-être plus compliqués, et qui pourraient impacter leur situation financière : chômage, retraite, divorce, maladie… Si 79% d’entre eux ont été accompagnés par leur banque lors de projets tels qu’un achat immobilier, seulement 29% d’entre eux ont été accompagnés lors d’une période de chômage. L’accompagnement dans ce secteur se concentre donc plus sur des projets qui peuvent être source de bénéfices pour la banque (mariages – acquisition immobilière ou automobile – études supérieures dans une Grande Ecole), plutôt que sur des périodes plus difficiles et moins lucratives.

3. Mais comment livrer une expérience de qualité ?

A. L’importance d’une personnalisation de la Relation Client

Pour la 11ème fois en 14 ans, le Crédit Mutuel a occupé la première place du Podium de la Relation Client dans le secteur bancaire en 2018. La raison de ce succès ? Leur modèle est particulier, dans la mesure où il se fonde sur la coopération : les clients sont également sociétaires et peuvent s’exprimer, participer aux décisions et voter les comptes de leur caisse. Chaque agence Crédit Mutuel est autonome et responsable. Chacune prend la quasi totalité des décisions d’octroi de crédit localement, sans avoir besoin de passer par le siège. Cela leur confère plus de réactivités, de proximité et de compréhension. Cela permet aussi aux conseillers de pouvoir agir au plus près de leurs clients pour leur être utile.

Le modèle du Crédit Mutuel est certes particulier de par son fonctionnement, toutefois cela prouve que le client est en quête de proximité et de personnalisation de la relation client.

Quelque soit votre mode de fonctionnement, vous outillez avec une solution de gestion et de personnalisation de la relation client sera une aide au quotidien pour vos équipes et vous permettra d’entretenir une relation privilégiée avec vos clients. En plus d’une solution de ce type, un axe formation est souvent indispensable pour sensibiliser les conseillers régulièrement aux notions d’écoute client et de posture vis-à-vis d’eux, en agence comme au téléphone ou sur les canaux digitaux.

B. Et pour ce faire, centralisez votre relation client !

Centraliser l’ensemble des demandes clients, quel que soit le canal utilisé (en agence, e-mail, formulaire, téléphone et même réseaux sociaux) est aujourd’hui de rigueur.

L’utilisation d’une solution omnicanale de gestion de la relation client vous permettrait d’avoir accès à l’ensemble des informations concernant un client, et également à l’historique de toutes ses interactions quel que soit le canal par lequel il est passé, dans une seule et même plateforme. Ainsi, via ce même outil, un conseiller pourra répondre à la requête d’un client en disposant de nombreuses informations qui lui permettraient de traiter rapidement et efficacement la demande, de manière personnalisée et pertinente.

Aujourd’hui, le principal challenge des banques est donc d’apporter satisfaction à leurs clients en s’adaptant à leurs attentes en termes de digitalisation, tout en continuant d’entretenir une relation personnalisée avec eux. A l’heure actuelle, l’intelligence artificielle appliquée à la Relation Client, et particulièrement l’analyse des verbatims peut aussi être une solution innovante pour améliorer l’expérience client, et vous permettre de placer le client au cœur de votre stratégie. En effet, vous pourrez ainsi mieux comprendre vos clients et prendre en compte la voix du client dans chaque décision et innovation. Au travers de ces analyses, vous aurez ainsi la possibilité de découvrir les motifs de satisfaction et d’insatisfaction, de déceler les attentes des clients et ainsi de proposer des offres adaptées au profil de votre clientèle.

Si ce contenu vous a plu, n’hésitez pas à lire également notre article sur les enjeux de la relation client en 2025.